Hogar / Noticias / BALANCE SHEET AND INCOME STATEMENT

BALANCE SHEET AND INCOME STATEMENT

Utilidad de balances y cuentas de resultados

El balance general describirá el valor del negocio en un momento dado. Por tanto, da indicaciones a los posibles inversores y accionistas sobre el uso de los recursos. Además, hace que las cifras de la empresa sean «válidas» y también demuestra la solvencia de la empresa. Finalmente, se puede utilizar para calcular su capital de trabajo, su necesidad o su ratio de endeudamiento.

El estado de resultados mostrará el desempeño financiero de la empresa durante un período específico (generalmente un año). Mostrará los recibos, así como todos los gastos (compra, sueldos, depreciaciones y otros) que se realizaron durante este período de tiempo. Por lo tanto, proporciona un indicador de la salud financiera de la empresa y la rentabilidad a corto plazo.

La hoja de balances

Un balance se compone de dos partes distintas: activos y pasivos.

Los activos son los activos de la empresa y generalmente se dividen en dos partes: activos corrientes (a corto plazo) y activos fijos (a largo plazo). Los activos corrientes incluyen liquidez (banco, efectivo), inventarios y cuentas por cobrar de los clientes. Los activos fijos se dividen en 3 partes: tangibles (edificios, máquinas, vehículos), intangibles (patentes, software, fondo de comercio) y financieros (valores, préstamos, hipotecas). A nivel del plan de cuentas, los activos representan el número 1.

Los pasivos son deudas que la empresa adeuda a corto o largo plazo y que provocarán una disminución del valor de la empresa. La división de pasivos muestra la distinción entre corto y largo plazo. A corto plazo tenemos deudas de proveedores, IVA adeudado, deudas bancarias y provisiones. A largo plazo, hay préstamos, hipotecas (deuda) o incluso bonos. Están representados por los números 20 a 26 del plan de cuentas.

El patrimonio forma parte de los pasivos que agrupan el capital de la empresa, así como sus resultados, sus reservas y las subvenciones. Representan las cifras 28 y 29 del plan contable.

A continuación, se muestra un ejemplo simplificado de un balance de empresa. Es posible añadirle el año anterior, para poder comparar un año con otro para analizar la evolución de las distintas partidas del activo y del pasivo. Además, se deben agregar elementos, dependiendo de la naturaleza y organización de la empresa. Si una cuenta ha recibido movimientos, debe incluirse en el balance. Podemos imaginar aquí los activos fijos financieros, como valores en poder de la empresa o incluso préstamos, reservas que se pueden dividir según el tipo constituido o incluso partidas de IVA, impuestos o dividendos que se pueden encontrar en las deudas a corto plazo.

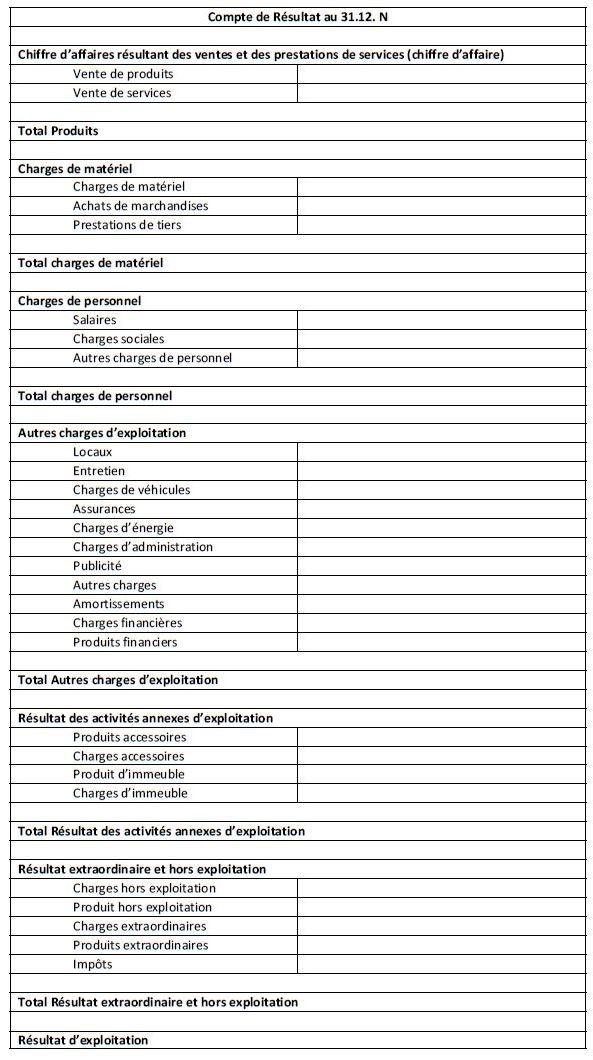

La cuenta de resultados

La cuenta de resultados está formada por los ingresos y gastos registrados durante el año. Los ingresos son un aumento en la riqueza de la empresa y el gasto es la disminución de la riqueza de la empresa como resultado del pago de varias facturas. Los productos están representados por el número 3 en el plan de cuentas. Los cargos representan las cifras 4 (cargos por materiales y terceros), 5 (cargos por personal) y 6 (otros cargos operativos, depreciación, etc.).

Aquí tenemos un estado de resultados simplificado con primero los ingresos, luego los diversos gastos divididos de acuerdo con el plan de cuentas. Es posible agregar otros dependiendo de la naturaleza y actividad del negocio. Al igual que con el balance, también es posible agregarle el año anterior. Cabe señalar que el resultado operativo se encuentra en el balance general bajo el patrimonio neto en la utilidad del año.

Hemos visto en este artículo la utilidad de los balances y cuentas de resultados que muestran el valor de una empresa así como su desempeño durante un período determinado. Luego, organizamos un balance y una cuenta de resultados (simplificada) con el fin de notar las divisiones de los elementos de los estados financieros (activos, pasivos, etc.) con el fin de hacer más tangibles los vínculos entre el plan de cuentas y el documentos finales de la contabilidad.

Esto no es en ningún caso un llamado a la inversión.

Utilidad de balances y cuentas de resultados El balance general describirá el valor del negocio en un momento dado. Por tanto, da indicaciones a los posibles […]

Esto no es en ningún caso un llamado a la inversión.

Un sistema de control de versiones es responsable de administrar los cambios en los datos en un repositorio. Esto puede incluir código, sitios web, documentos o […]

Esto no es en ningún caso un llamado a la inversión.

Seguro médico: la excepción suiza El seguro médico, obligatorio en Suiza, se rige por la ley LAMal (ley sobre seguros médicos). Cualquier persona que haya vivido […]

Esto no es en ningún caso un llamado a la inversión.